时间:2017年02月13日 | 信息来源:网络转载 | 作者:佚名 | 编辑:admin | 点击:次

平安福并非是一款产品,而是平安产品的组合,产品组合形态是平安福终身寿险,附加了平安福提前给付重大疾病保险,如果有特别需求还可以附加意外险等。

下面我们来聊聊平安福的升级前后,到底升级了些什么?有什么创新?

如果你遇到过平安代理人,肯定会听到,我们公司卖得非常火爆的平安福升级啦,病种增加到了100种,每天如果多运动运动,走走路,保额还能提高,保费增长也不多。

老版平安福有诸多缺陷让人失望,可参考:【产品分析】市场销售火爆的中国平安平安福重大疾病保险火爆的有理由吗? - 刘思辰的文章 - 知乎专栏,真心希望能够优化产品,提高客户的利益,那么平安真的对平安福做了深度优化吗?

1、重疾病种:45种升至80种。

2、轻症病种:8种升至20种。

3、身故责任:都有

4、全残责任:都没有

5、终末期疾病:都没有

6、轻症豁免:都没有

7、保费变化:30岁男性,保障30万,升级前8490元/20年缴费;升级后9030元/20年缴费。

保费上涨6.3%左右。

—————————————————————————————————————————

看上去优化了很多,但只是跟自己比好了很多,升级前的重大缺失没有修正,如:

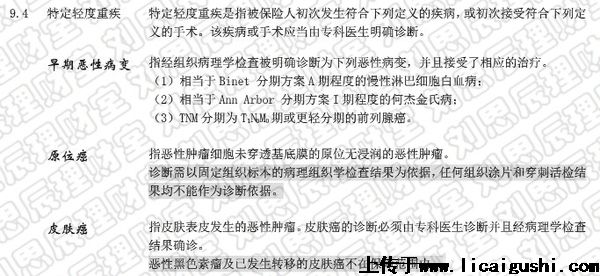

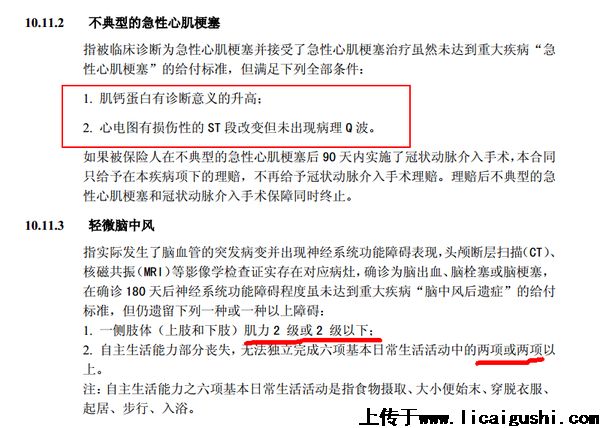

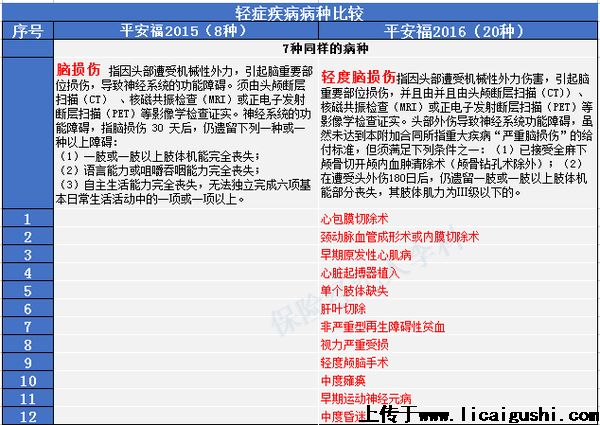

缺陷一:平安福无论是新款还是老款,前三种轻症:1、早期恶性病变;2、原位癌;3、皮肤癌;在其他公司有竞争力的产品当中,只算作一种,因此平安福2016的20种轻症,只能算作18种,如图所示:

平安福2015/2016前3种轻症:

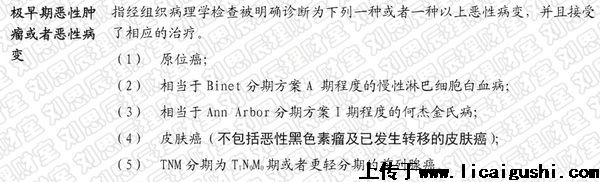

市场有竞争力的产品轻症第一种都是这样定义的(涵盖5类轻症):

缺陷二:老款平安福缺失的“发病率较高的心脏支架手术”,升级后的2016版仍然没有承保,令笔者感到遗憾。

还有要说一说平安这一次的创新“平安RUN”

平安是非常会抓热点和趋势的一家公司,如今步行是非常流行且普及率非常高的运动项目,既可以锻炼身体,又没有很高的门槛,因此伴随着平安福2016的升级,推出了“健康行•平安RUN•健行天下”计划(简称平安RUN):

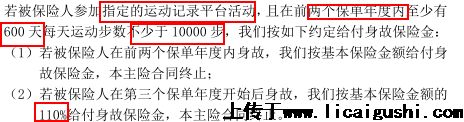

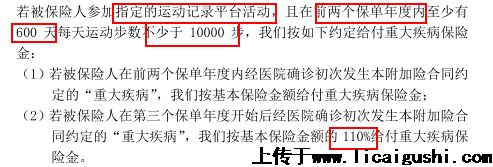

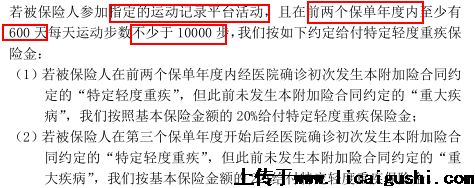

申请平安信用卡后,如果申请加入平安RUN计划,达成步数的标准,就可以从第三个保单年度开始实现主险及重疾险保障额度增长10%,同时根据运动目标的达成情况获得丰富奖励。

标准:购买平安福2016的客户前两个保单年度内,至少600天每天运动步数不少于10000步,从第三个保单年度开始,平安福(2016)主险及重疾险保障额度增长10%。

笔者点评:这是一个非常好的创新,运动后,客户的身体健康,保额增加;保险公司也会因为客户的身体日益健康而减小赔付风险,是一个双赢的创意,但这个标准确实缺少诚意,2年内至少600天步行破万,还需要申请平安信用卡(目前仅限苹果手机),也就是说每年365天,只有65天可以休息,其他时间都要长途步行,确实有些苛刻,如果有更亲民一些的标准会好一些,现在看来更像是推广保险产品及信用卡的噱头。

—————————————————————————————————————————

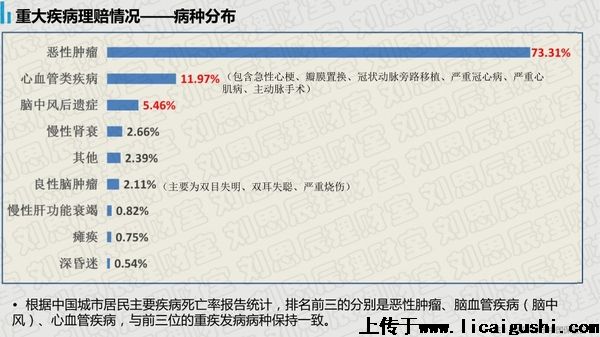

先来看一组保监会发布的数据:

平安福从53种病增长至100种病,而且发病率高的疾病没有增加,缺陷仍然存在,可见平安升级后6%的保费增长并非病种的增加导致,而是其他成本,如果保障增加,保费增长合理,当然多多益善,但如果增长不合理,就需要谨慎对待了。

注:某某人寿某某人生重大疾病保险,77种重疾+33种轻症,含身故/全残/终末期疾病/轻症豁免,且轻症赔付可多达5次,(平安福2016全残、终末期、轻症豁免、多次给付通通没有)同样30岁男性,保障30万,人家保费6966元/20年缴费,可见平安福的加费并非那么合理,更多的是品牌溢价。

拓展知识:

早在2007年8月1日,由中国保险行业协会与中国医师协会联合制定的我国首部《重大疾病保险的疾病定义使用规范》,明确要求保险行业使用统一的重疾定义,规定了25类中国人最为高发的重大疾病,疾病定义都要一致,也就是理赔的标准不能有差异,因此大大减少了理赔纠纷,也改善了把疾病自行定义严重的现象,统一理赔标准功不可没,并让理赔也合理了很多。

补充信息:

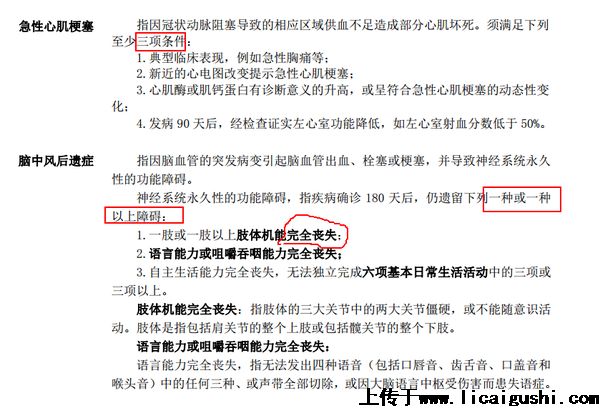

必保疾病包括6种:恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)、终末期肾病(或称慢性肾功能衰竭尿毒症期)

可选疾病包括19种:多个肢体缺失、急性或亚急性重症肝炎、良性脑肿瘤、慢性肝功能衰竭失代偿期、脑炎后遗症或脑膜炎后遗症、深度昏迷、双耳失聪、双目失明、瘫痪、心脏瓣膜手术、严重阿尔茨海默病、严重脑损伤、严重帕金森病、严重Ⅲ度烧伤、严重原发性肺动脉高压、严重运动神经元病、语言能力丧失、重型再生障碍性贫血、主动脉手术。

因此以上这25类疾病的理赔几乎占了理赔数据绝大一部分,其他的疾病如果再增加,保费增加也不应该幅度太大,因此我的结论是增加病种很多,但保费提高的幅度不合理。

—————————————————————————————————————————

四、总结:

总体来讲,平安福2016升级后确实病种多了,但硬伤未愈;创新亮眼,但缺乏诚意。并非黑平安福2016,只是就事论事,如此庞大大金融集团,如果平安2017升级完善所有硬伤,不需要其他创新,它也能够成为值得推荐的产品。

麒麟逍 保险是个好东西,希望人人都有,并足额。

麒麟逍 保险是个好东西,希望人人都有,并足额。 路过~ 平安福2016升级可圈可点,费率上涨,套路仍在。看图说话 具体解析可以参考 麒麟话险---平安福2016优劣解析 - 麒麟逍的文章 - 知乎专栏 平安的诚意呢?轻症的病种是拼凑出来的,套路具体表现 1、将其他公司的第一种轻症内容,拆分为3种(原位癌、极早… 显示全部

路过~ 平安福2016升级可圈可点,费率上涨,套路仍在。看图说话 具体解析可以参考 麒麟话险---平安福2016优劣解析 - 麒麟逍的文章 - 知乎专栏 平安的诚意呢?轻症的病种是拼凑出来的,套路具体表现 1、将其他公司的第一种轻症内容,拆分为3种(原位癌、极早… 显示全部

阮锦霖 保险

阮锦霖 保险 李佳 定做家庭保险规划

李佳 定做家庭保险规划 唐丽 更专业的保险配置

唐丽 更专业的保险配置 最近好多人咨询升级后的平安福怎么样?根据这个火热程度可以看出平安几十万大军又开始猛烈攻势,到底平安福2016在热销的同类型重疾险中性价比如何?请看分解: 直接上图,优势部分以红色标注 (点击图片可放大查看) 细节解剖: 1、先看保费 平安福2016比老… 显示全部

最近好多人咨询升级后的平安福怎么样?根据这个火热程度可以看出平安几十万大军又开始猛烈攻势,到底平安福2016在热销的同类型重疾险中性价比如何?请看分解: 直接上图,优势部分以红色标注 (点击图片可放大查看) 细节解剖: 1、先看保费 平安福2016比老… 显示全部最近好多人咨询升级后的平安福怎么样?根据这个火热程度可以看出平安几十万大军又开始猛烈攻势,到底平安福2016在热销的同类型重疾险中性价比如何?请看分解:

直接上图,优势部分以红色标注 (点击图片可放大查看)

细节解剖:

1、先看保费

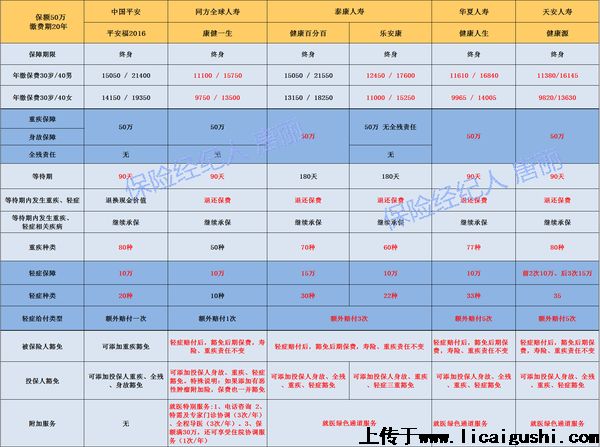

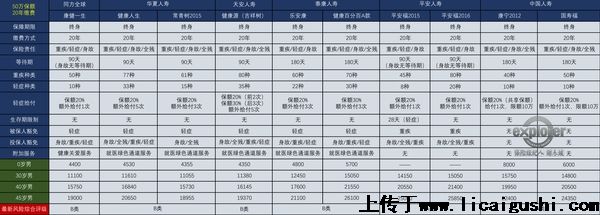

平安福2016比老版的费率上涨了5%,升级后的新版在刨除了捆绑的意外等附加险后;费率比同方全球康健一生、华夏健康人生、天安健康源高出近40%。

我猜有人会说了,咱平安可是上市金融集团,当然比小公司的保费贵啦。可人家泰康也是大公司哎!这又是一个老生常谈的话题。

问题来了:为什么所谓的大公司保费都比较高呢?

保险费 = 纯保费 + 附加保费

用于保障成本的纯保费各家保险公司的差距不大,因为都是以保监会发布的【中国人寿保险业经验生命表(2000-2003)】和【中国人寿保险业重大疾病经验发生率表(2006-2010)】为基础。

差距在于附加保费,附加保费包含了哪些:预期利润、营业费用(高大上的办公楼、明星代言费、广告费)、人员工资等。这些费用都是来源于投保人的保费,同等保障下你交的保费更高,也意味着为保险公司贡献了更多的附加保费。

2、保险责任

平安福2016与康健一生、乐安康都没有全残责任,虽然全残的风险成本较低,但同等情况下,当然还是有全残的保障更广泛。

3、等待期

平安福2016、康健一生、健康人生、健康源都是90天,泰康的为180天。等待期当然是越短越好,因为在等待期内发生的疾病,保险公司都不承担责任。但不得不提平安很坑的一点,等待期内发生疾病风险,退还的是保单的现金价值(保费-保障成本=现金价值)而上述的其他公司都是退还保费。

4、重疾保障

平安福2016与健康源都是80种,健康人生77种,其次是健康百分百、乐安康、康健一生。

重疾种类越多越好吗?

保险行业协会与医生协会共同制定的【重大疾病保险的疾病定义使用规范】里25种重大疾病,已经涵盖了90%以上的常发疾病。其中理赔最高的是前6大类:恶性肿瘤,急性心肌梗塞,脑中风后遗症,重大器官移植术或造血干细胞移植术,冠状动脉搭桥手术,终末期肾病。

各家保险公司在25种基础上增加的病种发病率不到1%,为吸引眼球无限制的增加并无太大意义。需要强调的是在同等条件下(相同保险责任、相同保费)当然是病种多的占优。

5、轻症保障

升级后的平安福2016轻症保障,继续将其他公司的极早期恶性肿瘤拆分成三个病种(早期恶性病变、原位癌、皮肤癌),并且高发的几项轻症{不典型急性心肌梗塞、轻微脑中风、冠状动脉介入手术(非开胸)}都没有,这得降低多少保障成本呐?“充数” 之嫌平安福2016体现得淋漓尽致。

上述其他公司华夏、天安仅没有不典型急性心肌梗塞,泰康是仅轻微脑中风;但轻症都是多次赔付。同方全球轻症虽然只有10种,赔付一次,可对应高发的几项轻症都包含在内。并非是种类越多越好,是否涵盖高发病种才是重点。

6、豁免

关于被保险人豁免:除平安福2016外,以上几款险种都是自带被保险人轻症豁免,也就是说被保险人得了轻症获得理赔后,无需再缴纳剩余的保费,重疾和寿险责任不变。

平安福是轻症理赔后,还得继续缴费。等赔付了重疾以后,豁免剩余的少量保费。另豁免责任是需要单独添加付费的。

投保人豁免:平安福2016可以添加投保人重疾、身故全残豁免。

其余几款是可添加投保人轻症、重疾、身故豁免,哪个更优不言而喻。因为要达到轻症的条件可比重疾要容易得多。

7、附加服务

同方全球有就医特别服务:电话咨询 、特需及专家门诊协调(3次/年)、全程导医(3次/年)、保额满30万,还可享受住院协调服务1次/年

泰康、华夏、天安都有重疾就医绿色通道服务:罹患合同约定的疾病后可享有保险公司安排的三专一补服务(专家诊治、专家手术、专家病房,路费补贴)

这些贴心尽显人性化服务,大平安都没有!

8、单独解说一下平安RUN

虽然各种都不占优势,但是这点还是点赞的,保障与运动健康相结合,既强健了身体又能赚得10%的保额,但也需要能够坚持的恒心。

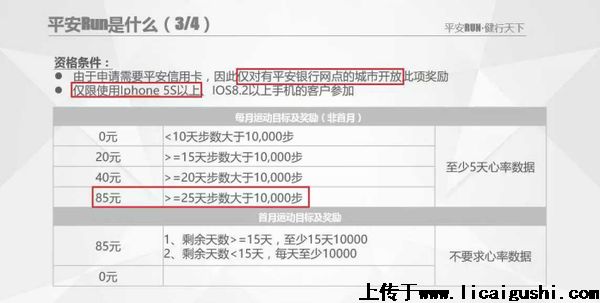

申请平安Run条件:

1、 支付248元激活费,在有平安银行网点的地区,办理一张平安信用卡。

2、 安装平安金管家

3、适配装备iPhone5S及IOS8.2以上的用户 (藐视安卓、微软等用户吗?)

3、刷卡分期支付2040元购买Apple Watch(每月85元)每月完成运动量目标,即可获得最高等于分期款的返现奖励。

平安此次升级创新加入平安Run, 2年内至少600天(折算成每月至少25天)达到每天运动10000步,第3个保单年度可获得10%的保额增长。不过要达到这个条件也确实不易(像小编这样刮风下雨,冷了热了都不愿动的人,直接就别申请了)只想问大平安还能做得更有诚意一点吗?多出近40%的保费我能买多少保额了…

总结:平安福2016,从保费、保险责任、病种升级、捆绑销售仍是套路与坑并存,性价比嘛......见仁见智了。

石头林 精益、家庭风险规划、资产管理

石头林 精益、家庭风险规划、资产管理 谢东坡 正高级保险搬运工

谢东坡 正高级保险搬运工 正好最近国寿也出了一款新产品——国寿福,就一起看看。 我的看法:不升级还好,一升级,性价比不升反降了~~ 判断一款产品好不好,先看关键部分,带你看【关键部分】: 详细分析,可参考此文:国寿福、平安福等单次赔付重疾险解析 - 谢东坡的文章 - 知乎专栏 显示全部

正好最近国寿也出了一款新产品——国寿福,就一起看看。 我的看法:不升级还好,一升级,性价比不升反降了~~ 判断一款产品好不好,先看关键部分,带你看【关键部分】: 详细分析,可参考此文:国寿福、平安福等单次赔付重疾险解析 - 谢东坡的文章 - 知乎专栏 显示全部

资深的保险屌丝 资深的保险屌丝

资深的保险屌丝 资深的保险屌丝 方恒 金融保险第三方

方恒 金融保险第三方 保险经纪人李科 擅长家庭综合保险规划

保险经纪人李科 擅长家庭综合保险规划 2016年9月1日,升级后的平安福2016正式加盟【百种病种重疾】之列 对比升级前的平安福2015,看看升级后的平安福2016会有哪些改变通过对比平安福2015,可以看出,平安福2016在缴费期间、保障期间、等待期、赔付次数、绑定销售等方面还是保持了原有的风格,但… 显示全部

2016年9月1日,升级后的平安福2016正式加盟【百种病种重疾】之列 对比升级前的平安福2015,看看升级后的平安福2016会有哪些改变通过对比平安福2015,可以看出,平安福2016在缴费期间、保障期间、等待期、赔付次数、绑定销售等方面还是保持了原有的风格,但… 显示全部对比升级前的平安福2015,看看升级后的平安福2016会有哪些改变

通过对比平安福2015,可以看出,平安福2016在缴费期间、保障期间、等待期、赔付次数、绑定销售等方面还是保持了原有的风格,但也具有了以下变化:

1.由之前的53种病种增加至100种。轻症疾病由8种增加至20种;重疾由45种飞跃至80种

2.轻症赔付取消了28天生存期的限制。

3.等待期内,取消了相关疾病的免责退现金价值

4.增加了平安RUN。客户通过参加指定的运动记录平台并达到并达到相应标准,就可以获得额外的赔付。这可谓是一种创新,保险+健康的创新。

但是,这种创新是否适合我们,或者是否具有可操作性呢?

即参加平安人寿指定的运动记录平台活动,保持前两年730天,至少600天每天运动步数不少于10000步,第三个保单年度开始就可以获得额外10%的保额赔付。我想,还是有人能坚持完成的。

指定的运动记录平台是什么呢?该如何参加呢?

首先,客户必须在有平安银行网点的城市,去平安银行申请一张信用卡

然后,需要拥有一部不低于iphone5S的手机

最后,需要下载一个指定的运动记平台——金管家app

Oh,my god 买个保险居然可以如此复杂

接下来,还是关心一下我们可以通过平安福2016增加哪些病种保障吧!

1.疾病种类硬生生的由53种增加至100种,其中重疾病种增加了35种,轻症增加了12种,改变了1种。虽说很多疾病的发生率是极低的,但我还是希望保障越多越好。

2.轻症中缺乏轻微脑中风、不典型的急性心肌梗塞、冠状动脉介入手术等相对高发的疾病种类。或许,这是为2017年的再次升级加入悬念。

保障增加了,平安福2016的费率会如其他公司一样降低吗?

平安福2016的费率果然涨价了,没有欺骗大家

1.同样的寿险保障,平安福终身寿险(2016)费率涨幅在0.7%—3.5%左右。因为预定利率下降了

2.附加提前给付重大疾病保险(2016)也涨价了,不过这应该能理解,因为我的病种增加了呀。

不过,大家可以买个iphone6,办个平安信用卡,再下个APP去把保额挣回来

升级后的平安福2016荣升【百种病种重疾】之列,那会比其他险种更具有优势吗?

显然,升级后的平安福2016在保障内容方面还有再次升级的空间,比如,轻症豁免、多次赔付、疾病种类

最后,提醒大家,千万不要以升级、秒杀、停售为理由而去购买任何保险,买保险跟买白菜还是有区别的。

上一篇::如何用保险保障自己的一生? 下一篇::授人以鱼不如授人以渔,五个理财故事讲出新意了